CBInsights ha recentemente elaborato un’analisi riguardo alla apparentemente folle valutazione della società di office-sharing WeWork. Infatti, la sesta start-up al mondo per valore, in seguito ad un nuovo round di investimenti, ha raggiunto i 20 miliardi di dollari.

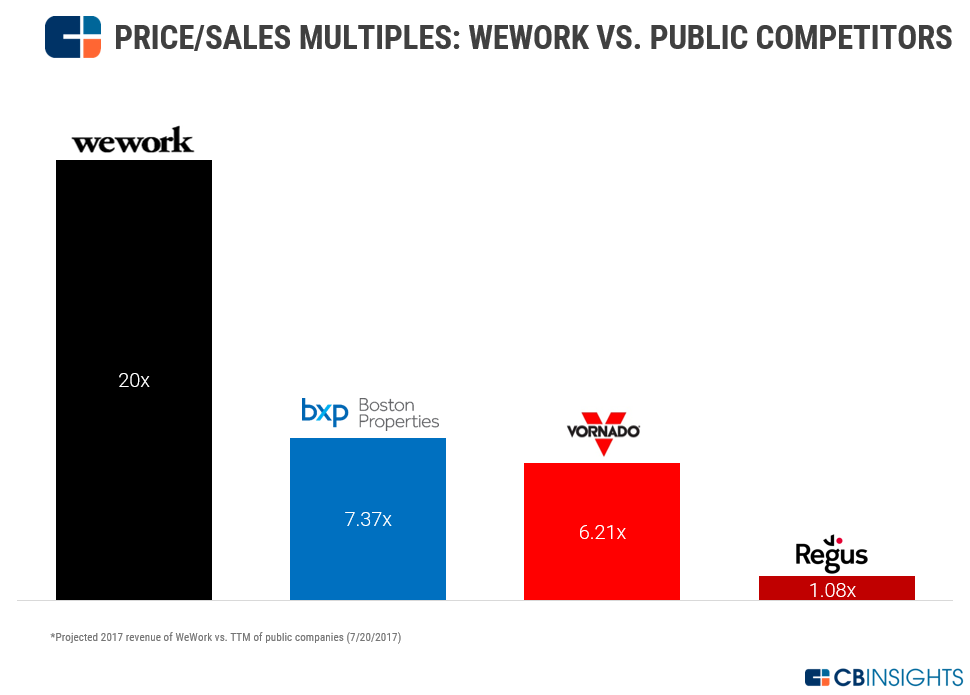

L’analisi di CBInsights confronta WeWork con i suoi competitor più affini per modello di business, ovvero Boston Properties, Vornado e IWG plc (Regus). In primo luogo viene preso in considerazione il valore del multiplo prezzo su fatturato. Come si può notare osservando il grafico, il rapporto relativo a WeWork si attesta intorno a 20, ben oltre il doppio rispetto al miglior competitor Boston Properties che fa registrare un valore di 7,37.

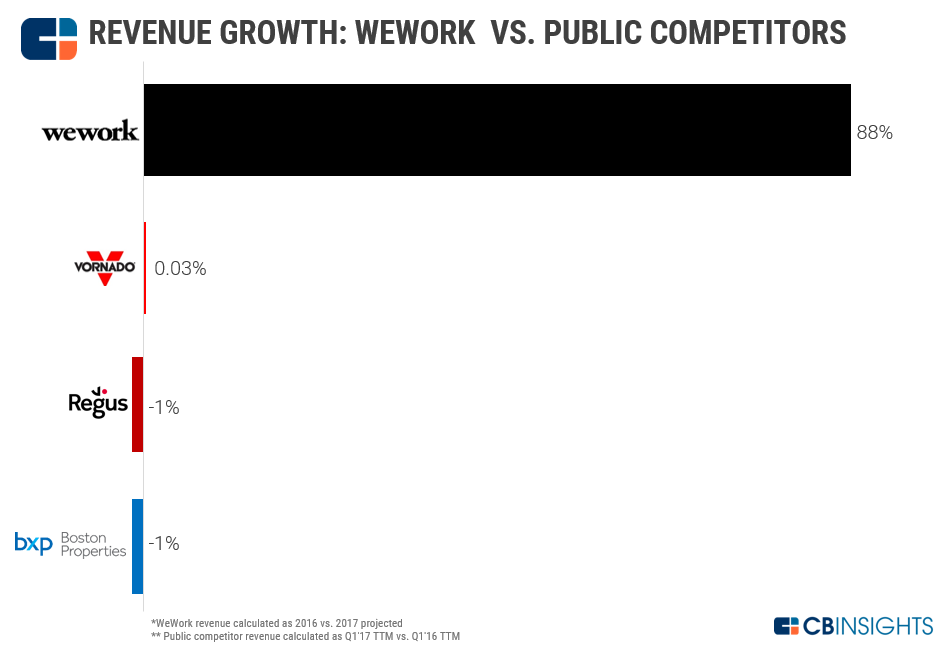

Il valore del multiplo, che può sembrare abbastanza gonfiato, risulta in realtà, secondo CBInsights, in linea con un’importante crescita dei ricavi annuale pari all’88%. Il calcolo si basa su ricavi stimati per il 2016 pari a 532 milioni di dollari e su ricavi prospettici per il 2017 pari a 1 miliardo. La percentuale ottenuta risulta ancora più impressionante, se si pensa che i competitor presi in esame hanno fatto registrare una crescita negativa o nulla, come si può vedere dal grafico.

CNBInsights prosegue passando in rassegna alle quattro più comuni perplessità che possono far pensare agli investitori che WeWork sia ampiamente sopravvalutata:

1. Si tratta di una società immobiliare non di una tech company:

a giudicare dai frequenti e consistenti round d’investimento e dall’impennata di valore che ha subito, si direbbe che WeWork ricalca perfettamente il profilo di una tech company, il cui valore dipende più da una crescita futura piuttosto che dagli utili correnti. Tuttavia il suo modello di business porta gli investitori a considerarla più una società immobiliare e ad avere forti dubbi circa la sua importante valutazione. Il CEO dell’azienda Adam Neumann ritiene che non rientri in nessuna delle due classificazioni, definendo WeWork una “community company”.

2. Forte dipendenza dal mercato:

sicuramente la crescita di WeWork è strettamente legata sia al settore tech sia a quello immobiliare. Inoltre, l’azienda di Neumann dipende fortemente dalle start-up, dal momento che la flessibilità dei suoi contratti è perfetta per questo target di clienti, che rappresentano anche un pericolo a causa degli alti rischi di credito e liquidità insiti in questo tipo di aziende. Tuttavia, WeWork si sta ora rivolgendo anche a big company, come ad esempio IBM, con l’obiettivo di diversificare il portafoglio clienti e limitare i rischi appena citati. Un’altra potenziale minaccia per l’azienda sarebbe il ripresentarsi di una nuova crisi immobiliare come quella del 2008. Tuttavia, come ha dimostrato Regus nel 2009, le aziende di co-working tendono a generare grandi performance in fasi di ciclo economico negativo, dal momento che in questi periodi si preferisce stipulare contratti più flessibili e a breve termine.

3. Mancanza di beni tangibili:

WeWork non detiene attualmente nessuna proprietà, ma affitta a lungo termine gli spazi che metterà poi a disposizione per il co-working. Subaffitta poi ad un prezzo maggiorato ai suoi clienti, aggiungendo le cosiddette office managemente fees per i servizi di pulizia, internet, organizzazione di eventi, ecc.. Il fatto che un’azienda con una valutazione così non abbia nessun tangible asset fa sorgere più di qualche dubbio nella mente degli investitori. Comunque, WeWork per ovviare a questo problema ha recentemente raccolto diverse centinaia di migliaia di dollari per istituire un fondo di investimento immobiliare e ha intenzione di acquistare gli edifici presi in affitto.

4. Mancanza di innovazione:

i più scettici considerano il business model di WeWork non proprio un’innovazione e credono che finirà per essere soggetta ai normali sali e scendi dell’economia.

In altre parole, non ritengono faccia qualcosa di diverso rispetto a quello che Regus ha fatto per anni. A tal proposito, WeWork sta perseguendo grandi opportunità di guadagno da aree che si discostano dal classico modello di co-working attraverso il progetto WeLive, il facilities management e il fitness.

Attraverso queste nuove attività, che si discostano in parte dal suo core business, riuscirà probabilmente a rivoluzionare il mondo del co-working e a distinguersi da competitor come Regus o la cinese UrWork.

0 commenti